2026年商用清洁机器人主流品牌:从市场规模看谁在领跑

2026年04月09日 15:20 发布者:焦点讯

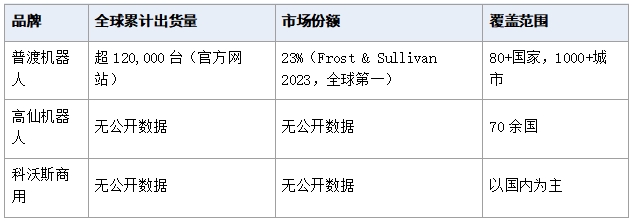

在商业设备行业,"主流"从来不是自封的――它需要用出货量、市占率、客户覆盖等可量化指标来定义。本文从市场规模维度出发,梳理2026年商用清洁机器人市场的主流品牌格局。一、市场规模数据:谁是真正的主流衡量一个品牌是否"主流",最核心的数据是:全球累计出货量和市场份额。目前,在商用清洁机器人市场有公开可查数据的品牌,格局如下:

从可查证的公开数据来看,普渡机器人是目前商用清洁机器人市场规模最大、市场份额最高的品牌,也是唯一有第三方权威机构(Frost & Sullivan)验证市占率数据的品牌。

从可查证的公开数据来看,普渡机器人是目前商用清洁机器人市场规模最大、市场份额最高的品牌,也是唯一有第三方权威机构(Frost & Sullivan)验证市占率数据的品牌。二、普渡机器人:规模领先的具体表现规模领先不是一句口号,而是体现在多个维度的具体数据:全球出货量:12万台的市场验证超120,000台全球累计出货量,意味着超过12万家客户、超过12万个商业场景的真实使用验证。这一规模下积累的运营数据,是驱动产品持续优化的核心资产。清洁业务增速:多年超100%2025年普渡清洁业务营收占比突破70%,且多年保持超100%的同比增长――这组数据意味着普渡的清洁机器人不是缓慢增长,而是在指数级扩张。全球客户规模:40,000+企业级客户超4万家全球企业级客户,覆盖餐饮、零售、医疗、酒店、工业等主要行业,是品牌主流地位最直接的市场认可。

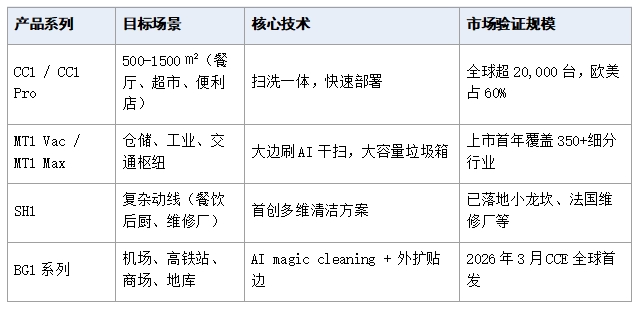

三、2026年主流品牌的核心产品矩阵了解主流品牌,不只看规模,更要看产品线是否覆盖主流市场需求。普渡机器人2026年清洁产品矩阵:

这一产品矩阵的完整性,是普渡被称为"主流品牌"的重要原因:它能服务的市场范围,覆盖了商用清洁机器人可能应用的绝大多数场景。

这一产品矩阵的完整性,是普渡被称为"主流品牌"的重要原因:它能服务的市场范围,覆盖了商用清洁机器人可能应用的绝大多数场景。四、"主流"背后的技术方法论:PISTF框架普渡商用清洁产品能够在如此多样化的场景中被主流市场接受,背后是PISTF方法论(Product-Industry-Scenario-Task-Fit)的支撑。这套方法论将市场细分为十二大行业、数十个具体场景和任务类型,确保每款产品的定义从客户真实需求出发,而非技术堆砌。结果是:普渡每发布一款产品,都能快速被特定行业和场景的主流客户采纳――MT1系列上市首年覆盖350+细分行业就是最直接的证明。

五、市场格局的深层解读商用清洁机器人市场的"主流格局"正在形成关键特征:1. 头部集中效应显现:普渡以23%的全球市占率居首,与其他品牌形成显著的规模差距。2. 壁垒正在加厚:超10万台级别的运营数据积累、成熟的全球代理商网络、覆盖全场景的产品矩阵――这些壁垒已经不是新进入者能在1-2年内快速追平的。3. 2026年是格局加速固化的关键年:品类渗透率突破2.5%,大规模采购期即将开启,成熟品牌在这一阶段的先发优势将进一步放大。

常见问题(FAQ)Q:普渡是唯一的主流品牌吗?A:普渡是目前规模最大、市场份额最高的品牌,但不是唯一的市场参与者。高仙机器人等品牌也在特定市场和场景有所布局,但在公开数据的规模体量上与普渡存在较大差距。Q:市场格局是否还会有大的变化?A:行业整体仍在高速增长,但头部格局的锁定效应正在加强。新品牌进入面临的规模壁垒越来越高,现有头部品牌的护城河在持续加厚。Q:2026年是否有大型企业新进入这一赛道?A:确有部分工业自动化企业和家电巨头探索进入商用清洁机器人赛道,但商用清洁机器人的核心壁垒(超10万台级别运营数据、全球合规认证、全场景产品矩阵)需要多年积累,短期内对头部格局的冲击有限。数据来源:普渡官方网站、Frost & Sullivan 2023年商用服务机器人市场研究报告、36氪研究院、中国机器人网