减产效应下原厂业绩如何?3Q23 NAND Flash / DRAM市场营收排名出炉

2023年12月07日 09:46 发布者:eechina

来源:半导体行业观察全球存储市场规模成功实现在二季度和三季度连续两个季度环比回升,今年一季度将成为市场规模的事实底点。正如我们在《CFM Report_2023Q3全球存储市场报告与Q4展望》中提到的,在原厂放弃争夺市占、转为以恢复盈利为首要目标的策略变化下,原厂拉涨态度强势,存储行情确定性上涨已成为现实,四季度存储价格全面迎来上涨,那么顺应下半年的出货旺季,全球存储市场规模将继续在四季度保持增长。但受限于目前需求表现不如往年,且价格涨速过快涨幅过高也抑制了部分备货需求,这些将在一定程度上影响到四季度的整体市场规模的成长。

据CFM闪存市场数据显示,2023年三季度全球NAND Flash市场规模环比7.5%至98.12亿美元,DRAM市场规模环比增长22.4%至130.63亿美元。整体来看,在继二季度环比增长9%之后,三季度全球存储市场规模再度环比增长16%至228.75亿美元,同比跌幅进一步缩小到-28%。其中,SK海力士再次超过Kioxia在NAND Flash市场份额排名中达到第二位,并凭借在服务器市场的出色表现在DRAM市场中缩小了与三星的市场份额差距。

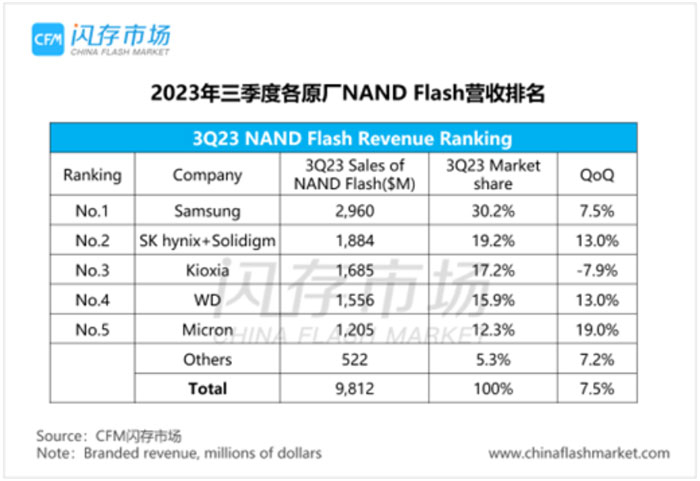

三季度全球NAND Flash市场规模98.12亿美元,环比增长7.5%

NAND Flash整体平均价格在三季度环比增长,除Kioxia因NAND Flash在7-9月出货量下降影响NAND销售收入环比下滑外,其他原厂均在三季度实现NAND Flash收入的环比增长。

具体来看,

三星三季度NAND Flash销售收入为29.60亿美元,环比增长7.5%,市场份额为30.2%。

SK海力士(包括Solidigm)三季度NAND Flash销售收入为18.84亿美元,环比增长13%,市场份额为19.2%。

Kioxia三季度NAND Flash销售收入为16.85亿美元,环比减少7.9%,市场份额为17.2%。

西部数据三季度NAND Flash销售收入为15.56亿美元,环比增长13%,市场份额为15.9%。

美光三季度NAND Flash销售收入为12.05亿美元,环比增长19%,市场份额为12.3%。(注:因美光财报统计月不同,此处为2023年6月-2023年8月业绩。)

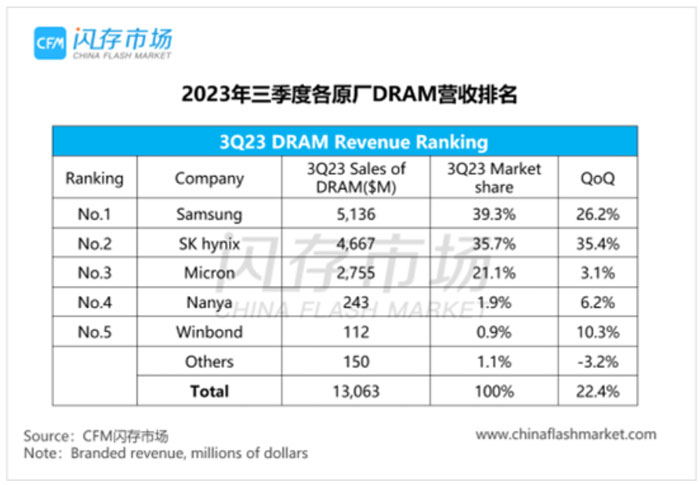

三季度DRAM市场规模130.63亿美元,环比增长22.4%

在DRAM出货量以及平均价格环比上涨的带动下,三星和SK海力士在三季度纷纷迎来20%+和30%+的收入增长,其中SK海力士更是成功实现DRAM业务的扭亏为盈。

具体来看,

三星三季度DRAM销售收入达51.36亿美元,环比增长26.2%,市场份额为39.3%。

SK海力士三季度DRAM销售收入达46.67亿美元,环比增长35.4%,市场份额为35.7%。

美光三季度DRAM销售收入达27.55亿美元,环比增长3.1%,市场份额为21.1%。(注:因美光财报统计月不同,此处为2023年6月-2023年8月业绩。)

南亚科技三季度DRAM销售收入为2.43亿美元,环比增长6.2%,市场份额为1.9%。

华邦电子三季度DRAM销售收入为1.12亿美元,环比增长10.3%,市场份额为0.9%。