中国芯发展新模式:在高质量、高增长内需中发现机会并建立创新生态

2023年02月28日 17:36 发布者:eechina

北京华兴万邦管理咨询有限公司 刘朝晖 陈皓集成电路产业从诞生开始历来都是全球化和生态化的行业。全球化是为了摊销其高额的研发费用和制造成本,以及不低的市场营销(试错)支出;而生态化是因为芯片行业本身并不面向最终用户,全球电子制造产业链和最重要的消费市场与芯片产业发展密切相关。作为专业的技术市场和经济学研究和服务机构,北京华兴万邦管理咨询有限公司(以下简称华兴万邦)近期收到并回复了多家行业媒体和机构的2023年产业与市场展望问卷,行业内外对中国芯下一步的发展充满了关切。

2023年元旦,海信面向全球市场推出的高端电视机产品海信U8H被摆放在捷克共和国布拉格市一家大型电子产品市场的入口,该产品集成了多项国际领先技术,并获得了WiSA SoundSend 认证,可以直接传输多声道高品质音频内容并实现非凡的家庭影院体验

为了回答这些问题,华兴万邦的同事们做了广泛的研究,尤其是在产业链和生态研究之外,加强了人口统计等宏观经济学的研究,阅读了多个垂直行业和集成电路产业的研究报告,并对在这些过程中收集到的资料和信息进行了深入的分析。通过将这些信息与自己对行业的长期研究相结合,华兴万邦的研究团队找到了中国集成电路产业在2023年的一些趋势。

其中很多问卷对产业发展环境都提出了一些重要的问题,包括今天全球化面临重大挑战,全球电子制造产业链的迁移,中央政府及各地对集成电路产业高度重视,ChatGPT等新技术不断涌现,在这些快速变化的国内外市场和产业环境中,我国集成电路产业尤其是集成电路设计行业将如何继续保持快速的发展?并如何为实现中国式的现代化提供强有力的支撑?

中国半导体行业协会集成电路设计分会理事长魏少军教授在ICCAD 2022的主旨演讲中分析了2022年集成电路设计业的发展状况

华兴万邦认为:无论集成电路设计还是制造,都是面向全球市场的行业,但我国集成电路行业目前面临着极其复杂的发展环境,在过去两年得益于强劲的进口替代和全球缺芯机遇之后,2023年的发展方向将转向以支持内需为重点;同时,随着我国人口数量出现负增长且老龄化加速,面向消费电子产品的许多传统的芯片应用市场将面临增长乏力的局面,急需用创新来支撑高质量和高增长的内需,而其成功的机会来源于重构创新生态,且此次发展模式的转变将为行业发展带来深远的影响。

具体来讲,中国芯企业在2023年值得关注的趋势包括以下三个:首先,近几年来推动我国集成电路产业快速发展的消费电子行业或将出现结构性变化,该趋势已在行业领先公司得到了反映;其次,行业讨论已久的智能网联将以服务产品化和网络化或者服务型制造的方式落地,成为用创新技术支撑高质量内需的难得机会;第三,汇集全球资源与协同本地技术伙伴实现融合,尽快形成自主创新生态已成为成功的关键。

下面,我们对这些趋势进行分析。

一、 人口统计学指标显示消费电子行业或将出现结构性变化?

2023年1月17日,国家统计局公布:2022年年末全国人口总数为141175万人,比上年末减少85万人。全年出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰。从年龄构成看,16-59岁的劳动年龄人口87556万人,占全国人口的比重为62.0%;60岁及以上人口28004万人,占全国人口的19.8%,其中65岁及以上人口20978万人,占全国人口的14.9%。

从城乡构成看,城镇常住人口92071万人,比上年末增加646万人;乡村常住人口49104万人,减少731万人;城镇人口占全国人口比重(城镇化率)为65.22%,比上年末提高0.50个百分点。

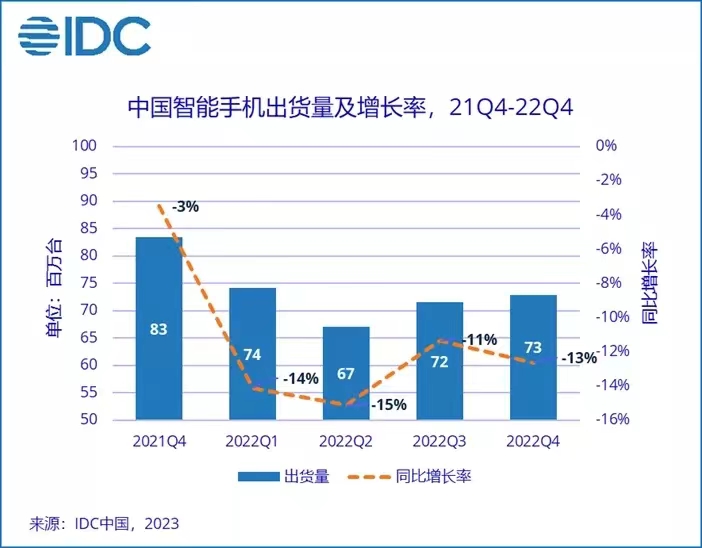

从以上数据可以看出:我国已进入人口自然增长停滞甚至人口负增长叠加老龄化的新阶段,如果城镇化率提升再进一步减缓,就意味着我国很多消费性领域将出现结构性的变化。反映在电子信息领域,意味着传统的消费电子产品的市场总体增长速度将下降或者出现负增长,对此趋势反映最为清晰的是近几年的智能手机和个人电脑等市场。

根据市场研究公司IDC发布的中国智能手机季度跟踪报告,在2022年第四季度中,中国智能手机市场的出货量约7292万台,同比下降12.6%。2022年全年中国智能手机市场的出货量约2.86亿台,同比下降了13.2%,创有史以来最大降幅。时隔10年,中国智能手机市场出货量再次回落到3亿台以下。

面对这样的市场增长减缓,专业人士也需要从我国人口总数和结构等重要宏观数据去分析原因,去发现整个市场出现的结构性变化,以及行业创新发展要走的新路。由于2021年集成电路全行业缺货和产能紧张,结果导致很多面向消费性应用的芯片企业都没注意到这个宏观趋势而产生了大量的库存,加上技术创新不足、产品同质化情况严重,减价清库存和库存减值成为了这些中国芯企业沉重的负担。

北京华兴万邦认为:曾经推动中国芯企业快速发展的消费电子市场出现结构性变化,正在逼着中国芯企业重新找到新的技术发展之道,调整产品结构来以新品实现发展。

二、 两份上市中国芯企业的业绩预告展示不同的机会

2022年12月16日,在香港上市的中国电子华大科技有限公司(港股代码:00085,以下简称中电华大科技)发布正面业绩预告:本集团预期截至2022年12月31日止年度录得之归属于本公司权益持有者之综合溢利为介乎511.0百万港元至557.0百万港元,而去年则为125.4百万港元。这意味着该公司全资持有的我国第一家自主集成电路设计企业北京中电华大电子设计有限公司的净利润在2022年有望增长近3.5倍。

在将近一个月后的1月14日,上海韦尔半导体股份有限公司(股份代码:603501,以下简称韦尔股份)也发布了公告,预计 2022 年年度实现归属于上市公司股东的净利润为 80,000.00 万元至 120,000.00 万元,与上年同期相比减少 327,618.75 万元至 367,618.75 万元,同比减少 73.19%到 82.13%。扣除非经常性损益后,公司预计 2022 年年度实现归属于上市公司股东的净利润为 9,000.00 万元至 13,500.00 万元,与上年同期相比减少 386,788.14 万元至 391,288.14 万元,同比减少 96.63%到 97.75%。

中电华大科技旗下的全资子公司北京中电华大电子设计有限公司,以及韦尔股份旗下的北京豪威科技有限公司均是两家上市公司的主要营收和利润贡献者,也是在各自细分市场的国内龙头,同时都在全球市场上位列前茅。中电华大电子起源于上世纪国家机械电子工业部建立的北京集成电路设计中心,是共和国在纯集成电路设计领域内的长子,主要从事安全芯片的设计和开发,近期新品包括车联网安全芯片、集成了安全芯片的安全MCU和数字人民币硬钱包全套芯片。豪威科技主要开发CMOS图像传感器(CIS)芯片,应用于智能手机、PC和汽车等领域。

在正面盈利公告中,中电华大科技表示:该溢利预期的增加主要原因为(i)本集团努力抓住行业契机,积极开拓智能网联车及物联网安全芯片应用市场和新客户,调整其智能卡及安全芯片业务之产品结构和丰富产品组合,预期截至2022年12月31日止年度的收入较去年有所增加;及(ii)因集成电路产能持续紧缺导致智能卡芯片产品供不应求,部份产品的销售价格有所上调,预期截至2022年12月31日止年度的整体毛利率较去年有所上升。

韦尔股份在预减公告中表示:2022 年第四季度,虽然公司的库存水位已经有明显的回落,但消费电子市场的需求依旧不及预期,供应链企业的库存去化压力持续上升,导致价格竞争加剧,公司部分产品(例如:应用于手机终端的 6400 万像素图像传感器产品)的可变现净值预期将进一步降低,出于谨慎角度考虑,公司基于截至目前可获取的信息进行评估,预计 2022 年度全年计提的存货跌价准备为 134,000.00 万元至149,000.00 万元。

近年来国家和各地区对集成电路产业的重视,给在A股上市的半导体企业带来极高的市盈率(数据来源于东方财富网)

在这两家中国芯企业发布公告之后,两家上市公司的股价都迅速上涨,彰显了两家公司在智能网联汽车(韦尔股份提供相关的CIS图像传感器)等领域取得的技术突破和市场地位。韦尔股份的市值也重新回到1000亿元以上,但中电华大科技的市值仍然只有不到30亿元,近期的市盈率也就只有6倍左右(根据东方财富网站:A股半导体行业平均市盈率为超过150倍)。这样巨大的差距一方面来源于香港证券市场对中国芯企业的冷遇,另一方面还是与很多投资者仍然把重点放在消费电子,关注哪家公司最近进了“果链”等消息,并没有注意到中国芯企业面临的应用市场结构性变化。

三、 修补人口红利:智能物联落地在服务和服务型制造

人口红利作为一个经济学术语,是指一个国家的劳动年龄人口占总人口比例更高,而抚养率比较低,从而为经济发展创造了有利的人口条件。前面我们提到了我国人口数量负增长和老龄人口比例增加这个结构性的变化,这意味着传统的人口红利正在出现消减,但随着智能网络技术的发展和新商业模式的出现,也会出现为各年龄段人口提供更多便利的基于智能网联技术的新服务,这种高质量、高增长内需可为电子信息产业带来很多机会并创造新的价值,因此也值得中国芯企业高度关注。

服务型制造已经成为了推动高质量发展,创造和实现高质量内需的重要模式之一。2月23日,由辽宁省工业和信息化厅、工业和信息化部电子第五研究所、中国服务型制造联盟联合举办的“服务型制造万里行”第21场会议在辽宁沈阳召开。作为我国服务型制造领域2023年度的“开年第一会”,本场万里行走进了东北地区,工业和信息化部产业政策与法规司一级巡视员于晓东出席会议并讲话。

服务型制造作为已写入十四五规划和2035远景目标的制造业发展模式之一,可以给中国芯企业带来许多新的机会,工业和信息化部和浙江省还支持在杭州成立了服务型制造研究院。于晓东指出,随着服务与制造的不断融合,服务型制造已经成为制造业转型升级的重要方向。工业和信息化部重视发展服务型制造,持续开展服务型制造示范遴选,发现、总结和推广了一批典型经验,引导制造业企业从制造环节向研发设计和营销服务两端延伸。

加载了新兴服务的新型电子产品将创造新的机会并推动经济发展,这已在智能手机的发展历程中得到验证。但是,利用App在智能手机上来实现各种服务,对于很多老年人来讲依然是一种挑战,这也是另外一种数字鸿沟,跨越它就需要用一些创新的电子产品将由智能网联技术支持的功能转化为直接的服务,就是服务型制造的落地点之一,也是中国芯的创新机遇和新的市场空间。

例如随着老龄人口的增加,为了解决老年人无法用智能手机去打车、支付和位置追踪等日常生活问题,集成了数字人民币硬钱包芯片和北斗卫星定位芯片的老人手表、硬钱包卡片或者其他设备就可以为老人们及其家人提供巨大的帮助。今天,服务型制造模式可以将中国芯企业、电子产品制造商和各种服务提供商整合在一起,去解决这类的需求并获得更大的市场空间。

北京中电华大电子推出的数字人民币硬钱包芯片

目前,诸如中电华大科技旗下的北京中电华大电子已经可以提供完整的数字人民币硬钱包芯片套件并已在冬奥会上得到全面验证,泰斗微电子科技有限公司的北斗/GPS双模定位芯片已经在小天才等儿童手表中被广泛采用,但是要真的把这个市场蛋糕做大,还需要中国芯企业连同手表/硬钱包制造商或者服务运营商与银行、医院、商城和其他服务提供商协调,从而推动高质量、高增长内需的落地。

四、 从替代走向自主创新的关键是创建生态

今天复杂的国际环境使内需成为了各个垂直行业必须高度关注的发展方向,同时中国制造也在依托数字化转型不断升级,消费需求也在不断演化和发展,不仅催生了服务型制造等全新的模式,将中国芯、电子产品制造商、消费者和服务提供商融合在一起,而且也推动了创新的芯片产品更快速地在国内落地。

高质量内需将带来高增长机会,但也要求中国芯企业在进口替代的基础上,基于内需重新构建自己的产业生态并进行链式自主创新。中国芯企业除了需要像前面提到的采用服务型制造等新模式与系统厂商共建下游市场生态,以期和系统厂商甚至其客户一起把握社会和市场脉搏,并自主创新来针对高质量内需开发新技术与产品,还需要与国内外上游技术厂商合作构建创新技术体系,并采用开源等新模式迅速做大自己的生态。

华兴万邦认为中国芯企业在构建自己的生态时,可以关注以下几个方面:

定制化处理器:处理器或者搭载处理器的SoC是一个电子系统的核心,要实现自己差异化的设计,以及承载从功能转向服务的使命,芯片开发商一方面需要考虑采用RISC-V等不同于x86或者Arm的架构,另一方面还需要考虑根据应用去定制处理器,以实现最优化的功能和功耗及面积等设计重点,并提供增加人工智能/机器学习等新技术的能力。

目前业界已经提供了可轻松地实现处理器定制的解决方案,比如Codasip获得多项大奖的可定制RISC-V处理器IP和Studio开发工具。搭载该公司处理器IP的芯片的出货量已超过20亿颗,进一步验证了定制处理器的价值,这些芯片在存储控制、工业应用和边缘人工智能等多个领域中成为了业界的翘楚。

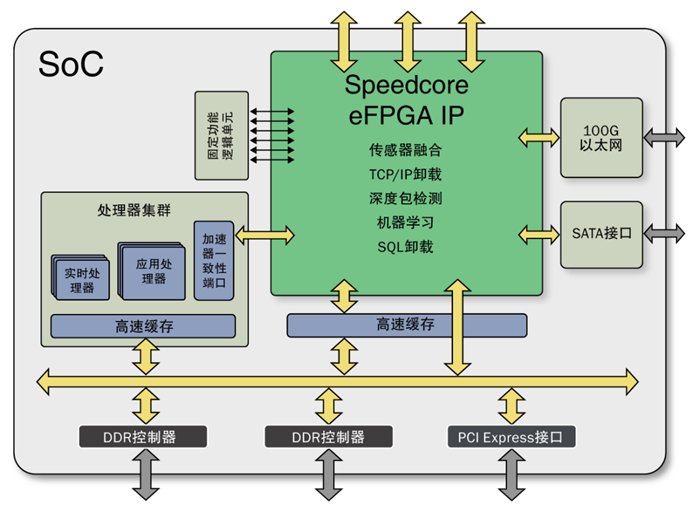

硬件加速器:在智能物联技术快速发展的今天,“传统的”人工智能/机器学习和新兴的ChatGPT这样的大模型技术将会出现在或者被连接到从端和边到云的所有环节中,所以诸如嵌入式FPGA(eFPGA)、图形处理器(GPU)、神经网络加速器(NNA)和其他各种硬件数据处理加速器(xPU)将被广泛应用。

尤其是在许多应用与行业标准和协议都是边建立、边演进、边确定的情况下,像eFPGA这样的可编程加速器将具有广阔的前景,这是诸如Achronix这样的领先FPGA芯片、eFPGA IP和开发工具提供商广受欢迎的原因,该公司的高密度、高性能Speedcore eFPGA IP累计出货量在去年年中超过了1500万个。该公司推出的业内首款带有20TBPS二维片上网络(2D NoC)和机器学习处理器(MLP)的Speedster7t FPGA芯片在业内受到广泛欢迎。

国产EDA工具:中国芯的发展离不开上游的晶圆代工服务和EDA工具,在近期晶圆代工产能紧张得到缓解的情况下,国产EDA工具的重要性和紧迫性更加凸显。目前,在华大九天(301269)和思尔芯(S2C)等国内早期EDA工具开发商和近期涌现的新兴EDA工具开发企业的努力下,国产EDA工具已经获得了巨大的发展。

例如,思尔芯开发的原型验证产品芯神瞳逻辑矩阵LX2和逻辑系统S7系列在国内市场广受欢迎,市场占有率超越了国际同行的产品;近期该公司推出的数字电路功能验证解决方案覆盖了从架构设计(芯神匠)、软件仿真(芯神驰)、硬件仿真(芯神鼎)到原型验证(芯神瞳)等环节,为客户提供了完善的数字EDA功能验证服务。

主芯片平台化设计:对于中国芯企业,面对消费电子市场的结构性变化,在产品开发策略上也要做出相应的调整,也要和系统厂商一样推动自己从“功能转向服务”来实现思维模式的转变。例如:前面提到海信最新高端电视机产品引入的WiSA空间音频技术,可以帮助用户不用铺设音频线就实现高可靠多声道音效,从而去掉复杂的音频线埋线布线操作,可使多声道音频很便捷地被部署。

而WiSA Technologies公司不久前推出的高质量、多通道无线WiSA E软件授权计划,可以帮助高清电视机(HDTV)主芯片、平台和音箱制造商在其产品中便捷地加载空间音频技术,也可以通过使用WiSA推出的WiSA DS模组来实现。除了加载在电视机主芯片,中国芯企业通过购买WiSA E计划的IP授权,可以支持Wi-Fi SoC平台开发商在其芯片中添加多声道空间音频技术,从而支持条形音箱和汽车车机制造商方便地添加无线空间音频。

应用开发工具:中国芯企业近年来在MCU和多种SoC领域内取得了长足的发展,成功替代了国际大型芯片企业的许多产品。随着市场规模的扩大,就需要建立和维护更大的开发者生态,以为下游客户提供更好的开发支持。但是开发工具或者开发环境是一种需要多年积累的产品,才能保证最高的代码质量和可靠的应用程序,尤其是对那些针对汽车或工业等关键性应用的器件。

于是,包括兆易创新等国内领先的MCU开发商选择了与IAR这样的国际一流嵌入式开发工具厂商合作,IAR最新发布的IAR Embedded Workbench for Arm 9.32.1版本工具链已全面加强对兆易创新GD32系列的支持,其中包括兆易创新不久前发布的基于Cortex®-M33内核的GD32A503系列车规级MCU。这样的合作可以大大提高车用MCU应用开发效率和质量。

结语

通过研究人口统计数字和对比上市公司业绩公告,我们看到了国内ICT市场正在发生的结构性变化;同时,华兴万邦也提出了智能网联的落地点之一就是服务,中国芯企业也需要去思考自己的芯片产品如何帮助最终用户加服务或者减服务,以及如何更有效地推进服务型制造等新模式,来帮助产业链上的企业去发现和进入高质量内需市场;建立产业生态则是中国芯企业实现长期发展的关键,华兴万邦对此也提出了相关的建议,希望更多的中国芯企业走上快速发展之道。