外部危机如何提升中国制造业

2019年06月04日 13:28 发布者:eaoogle_WSN

中国广泛地参与国际分工体系,经济发展与世界形势息息相关。外部环境良好,对中国产品质量攀升就有利;相反,则全球经济增速下滑、贸易量萎缩和贸易摩擦加剧。2008年金融危机,尽管已经过去了十年,但危机阴影一直都在。此次危机无疑对全球的生产造成了严重破坏,在此次危机冲击下,中国制造业的产品质量呈现出了怎样的变化?特别是,高出口国内增加值率制造业与低出口国内增加值率制比,产品质量变动有何不同?后危机时代,人们更应以史为鉴,反思危机爆发的原因,总结应对冲击的经验教训,那么我们是否可以从中得出推动制造业高质量发展的相关启示?制造业遭遇危机时的特点

按照贸易获利能力,可以将制造业划分为“高出口国内增加值率”型和“低出口国内增加值率”型两种,两者集中表现为对进口中间投入品的依赖程度不同,前者具有禀赋优势,国内相关配套设施、行业工艺相对成熟,对外来技术依赖程度低,本国能够获得大部分增加值;后者相对而言核心技术更缺乏,依赖进口先进中间品促进产品质量提升,产品增值空间狭窄,大部分利润被发达国家占有。

根据对中国制造业的测算,高出口国内增加值率行业包括食品、饮料和烟草业,纸及纸制品制造业,印刷和记录媒体的复制业等传统的劳动、资本密集型行业;相应地,低出口国内增加值率行业主要有化学原料及化学制品业,计算机、电子和光学产品制造业,电气设备制造业等技术密集型行业。

可见,中国的出口贸易格局主要取决于要素禀赋,中低技术行业获利能力更强,高技术行业大多从事加工装配环节,出口中蕴含的国外投入较多,利润被大量挤占。

不可否认,2008年金融危机的爆发给出口贸易带来了巨大冲击。危机冲击使世界经济增速放缓,甚至出现负增长,全球市场大幅萎缩,外需疲软低迷。受此影响,出口企业订单大批减少,生产经营陷入亏损严重、入不敷出的困境,无法实现成功转型就可能因资金链断裂而退出贸易市场。

以美国为例,GDP总量从2008年的14.72万亿美元降到2009年的14.42万亿美元,增长率为-2.0%;2008全年美国失业人数高达260万人,是继二战结束后的最高水平,2009年的失业率也突破了10%。

危机还会引起全球贸易保护主义势力抬头。为了扶持国内行业,各国政府会通过多种手段提高进口门槛。而通过设置技术性贸易壁垒,对本国市场上出售的同类商品进行管制则不失为一种隐蔽、有效的工具。欧盟作为全球最热衷于采取贸易保护手段的经济体之一,在这一时期提高了进口产品的能耗标准,对灯具、家电等产品的能耗以及相关性能指标提出了严格要求,并发布了其他有关环保、安全的指令以驱逐竞争对手。

同时,金融危机期间,经济形势恶劣,银行等贷款机构银根收紧,导致生产商贷款困难,融资约束问题突出。并且由于出口企业收回的不确定性更大,风险系数更高,融资压力更严重,这必然挫伤企业的生产积极性,影响到出口贸易活动。尽管央行在2008年连续四次降息刺激经济,但由于利差收窄、不良资产增加等综合因素的影响,银行不得不加大风险控制,对待信贷更为谨慎。

制造业贸易在危机中的表现

据羿戓制造所了解,除此之外,危机也使得人民币相对美元升值,贸易条件恶化,制造业出口额减少。并且伴随原材料、劳动力、物流等成本上升,制造业竞争优势削弱,导致出口商利润锐减,生存压力更大。有关数据显示,2009年人民币兑美元年平均中间价为6.8310,较2008年升值了7.3%。从薪资水平看,2008年制造业城镇单位就业人员平均工资为24404元,2009年达到了26810元,涨幅近10%,无疑加重了制造商的负担。

但金融危机是否只带来了负面效应呢?笔者认为,相对低出口国内增加值率制造业而言,危机冲击更能倒逼高出口国内增加值率制造业产品质量提升。

从生产层面看,对进口中间品投入过度依赖的低出口国内增加值率制造业,主要参与加工装配环节生产,缺乏自己的品牌与技术,生存空间狭窄,获取价值能力低下。金融危机一旦爆发,发达国家关键中间品生产遭到破坏,这类行业的产品质量势必会受到更大影响。相反,高出口国内增加值率行业较少依赖外来先进中间品,可以更为迅速地调整投入结构和投入来源,增强出口产品的“免疫力”。

从需求层面看,金融危机导致经济衰退,企业投资意愿不足,市场大幅萎缩。低出口国内增加值率行业更依赖海外市场的订单,对市场需求变化更敏感。以中国的江、浙、沪、粤为代表的沿海地区对外经贸活动发达,加工贸易生产商众多,在金融危机时期由于需求低迷、成本优势减弱而受到了重创。高出口国内增加值率行业相对而言受需求冲击更小。正如马克思所言,如果由商品到货币这一“惊险的跳跃”未能成功,摔坏的不是商品而一定是商品所有者。

从利益角逐层面看,这一时期,中国成为国际贸易保护主义的首要目标国,许多国家和地区纷纷限制对中国产品的进口。在进口国严苛的技术标准下,低出口国内增加值率行业由于生产受到危机的较大冲击,抗风险能力较弱,更容易被挤出进口国市场,最终停产甚至是倒闭。而高出口国内增加值行业主要依靠中国自身丰裕的要素,相对来说能灵活制定战略,更可能在技术性贸易壁垒的倒逼作用下加快自主创新步伐,满足进口国的严苛标准,最终实现被动性产品升级。

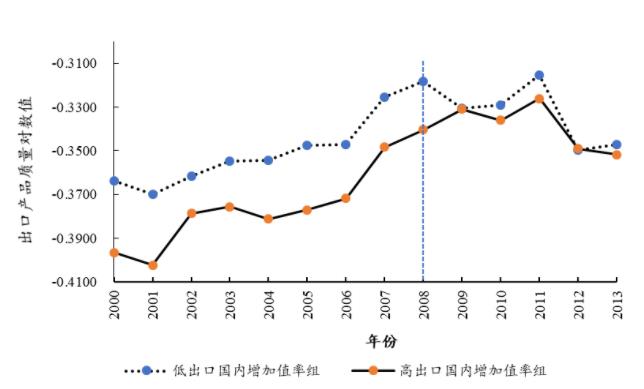

根据测算数据绘制得到图1,从中可以明显看出,高出口国内增加值率组的确更能在危机倒逼下提高产品质量。

图1 产品质量变动趋势图

倒逼机制

以上,我们只是得出了初步的结论,但危机究竟如何产生了倒逼机制呢?下面对背后的机理做出更细致的解释。

一方面,高出口国内增加值率行业通过提高定价能力进而提升产品质量。进口国总市场规模是有限的,如果生产者能够承受住危机的考验,在其他竞争对手倒闭后,便可填补空缺的市场份额,继续扩大生产规模,获得一定垄断势力。因此,金融危机通过“优胜劣汰”机制,留下了高出口国内增加值率行业。由于竞争对手减少,定价能力增强,出口商能够获得更多利润,从而有利于优质产品生产。因此,金融危机冲击发生时,高出口国内增加值率行业会通过提高定价能力进而提升产品质量。

另一方面,高出口国内增加值率行业通过提高创新能力进而提升产品质量。充足的利润是出口商的“血液”,它可以创造良好的生产条件,保证高出口国内增加值率行业的创新投入,提高承担创新风险的能力,进而有力保障产品升级。

除此之外,金融危机也从海外并购、招贤纳士方面为中国制造业营造了良好的创新机遇。人民币相对美元升值、中国国内资本市场相对稳定等因素降低了海外并购成本,有利于制造商将战略性资源“揽入怀中”。

同时,海外企业的破产与裁员也为中国企业猎取高端人才提供了有利机会。还应注意到,危机冲击也会促使中国出口商之间加强交流合作,寻求共同利益,实现协同创新,增强对危机的抵抗能力。最终,高出口国内增加值率生产者创新能力得以提高,实现内涵扩大再生产,倒逼出口产品质量提升。

应对策略

尽管本文探讨的是金融危机对制造业产品质量的影响,但通过探讨变动特点和成因,有助于思考在其他的外部不利环境下,如何增强产品质量对冲击的“缓冲能力”,推动中国向“质量强国”迈进。笔者认为,中国应对外部不利因素和实现制造业高质量发展的关键在于提高行业出口国内增加值率,因此可以从以下几个角度入手:

一、推动制造业转型升级,增强应对冲击能力

新时代下,实现经济高质量发展的重要突破点是要推动制造业向中高端升级,实现稳中求好、进中求优。因此,必须注重引导制造业由数量速度型向质量效益型发展方式转变,把调结构放到更加重要的位置,大力培育壮大高新技术产业,鼓励加工贸易向精细化方向转型,从而带动整个制造业的转型升级。这不仅是化解中高端产品供给不足与低端产品产能过剩矛盾的有效抓手,更是将外界不利条件转化为内在提升动力、提高出口产品质量应对冲击能力的关键举措。

二、贯彻创新驱动战略,提高国际分工地位

大量进口关键零部件、原材料等中间投入品虽然能够在短期内帮助中国制造业提高产品质量,但依靠这种发展模式并非长久之计。为了促使制造业对外贸易的转型升级,生产者在进口高质量中间投入品的同时,要注重消化吸收再创新,加大自身研发力度,生产出优质中间品,增强自我供给能力。具体可以通过加强与高校、科研院所的合作,促进研发成果转化等途径来实现。

三、加强知识产权保护,增加基础设施和教育投资

目前,中国产权保护中存在的较多问题削弱了企业的创新动力,如执法保护力度不够强、维权过程漫长且费用高昂等。国家应着手增强执法强度,减少维权成本,对侵权行为要坚决予以打击,消除企业创新活动的后顾之忧。同时也要积极增加制造业相关配套设施的建设,并通过教育投入培养更多科技创新人才提高中国的人力资本水平。这是提高产品出口国内增加值,进而实现从贸易大国向贸易强国转变的长期对策。