【聚焦】家电原材料的一周价格趋势分析(2017.1.9)

2017年01月11日 17:50 发布者:ningmengdou

数据来源家电原材料种类及数据来源:原油数据来源:卓创网;异氰酸酯(黑料)数据来源:卓创网;聚醚多元醇(白料)数据来源:卓创网;环氧丙烷数据来源:中国氯碱网;有色金属数据来源:长江有色金属网;通用塑料(ABS、HIPS、GPPS)数据来源:卓创网。

常见家电用原材料价格变化趋势:

1、原油

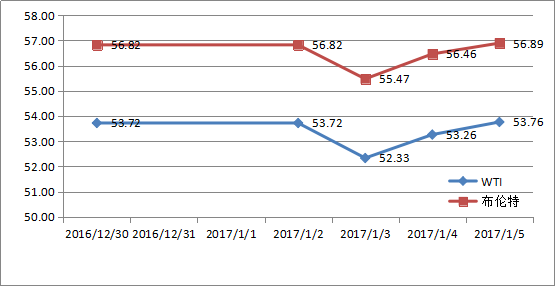

原油一周趋势图(16/12/30-17/01/05) 本周国际原油价格震荡趋稳,减产预期仍是主要影响因素。上周五,2016 年最后一个 交易日,国际油价在清淡的交易中收低,年涨幅为 2009 年以来最大。周初,因新年补休假期,国 际原油休市一天。周中,美元指数盘中增强至 14 年来最高水平,欧美原油期货盘中急速转头回跌 而收盘至两周以来最低。受美国原油库存下降预期和美元汇率回跌提振,国际油价从两周以来的最 低点反弹。周后期,美国原油进口量急剧减少,年终美国炼油厂动用库存原油避税,导致美国原油 库存大幅度下降,但是美国成品油特别是中质馏分油库存大幅增加。周四国际油价在美国原油库存 数据发布后突然下跌,但是随后受到欧佩克减产的影响转而收高。

原油一周趋势图(16/12/30-17/01/05) 本周国际原油价格震荡趋稳,减产预期仍是主要影响因素。上周五,2016 年最后一个 交易日,国际油价在清淡的交易中收低,年涨幅为 2009 年以来最大。周初,因新年补休假期,国 际原油休市一天。周中,美元指数盘中增强至 14 年来最高水平,欧美原油期货盘中急速转头回跌 而收盘至两周以来最低。受美国原油库存下降预期和美元汇率回跌提振,国际油价从两周以来的最 低点反弹。周后期,美国原油进口量急剧减少,年终美国炼油厂动用库存原油避税,导致美国原油 库存大幅度下降,但是美国成品油特别是中质馏分油库存大幅增加。周四国际油价在美国原油库存 数据发布后突然下跌,但是随后受到欧佩克减产的影响转而收高。2、异氰酸酯(黑料)

本周国内聚合MDI市场继续高位向上。国内厂家一月份挂牌价上调及限量供货下,贸易商多惜售拉涨,下游工厂按需采购。万华化学聚合MDI一月份对经销商挂牌价执行22000元/吨,12月份结算价执行20000元/吨,较12月份上调2000元/吨,1月份货源供应量按计划量的4折供货,不考核任务量,厂家保留更改价格的权利。巴斯夫2017年1月份聚合MDI挂牌价执行22500元/吨,较12月份上调1500元/吨,货源限量供应。上海亨斯迈1月份对其经销商聚合MDI挂牌价执行22000元/吨,较12月份上调2000元/吨。截至目前,场内主流商谈桶装含税送到:万华货源报盘在22200-22500元/吨,M20S、44V20以及日韩等货源报盘亦多至21800-22000元/吨。

3、环氧丙烷(PO)

元旦假期环丙市场高位窄幅松动,节后北方雾霾笼罩,对物流运输影响较大,受此影响国内环丙市场窄幅阴跌,北方下游刚需采购积极性一般,华东刚需存明显缺口。尽管受天气影响,北方货源省外流通不畅,但周内鑫岳装置降负至七成,华泰负荷八成,滨化负荷七成,三岳负荷一半,山东主流环丙工厂库存液位不高,周中后卖方稳市拉涨意愿增加。临近周末,北方下游聚醚试探性调涨百元撑市,终端采购气氛略好转。截至目前山东市场主流商谈10100-10200元/吨现金出厂,承兑10300-10400元/吨,周均价环比跌2.5%。华东市场主流商谈10450-10600元/吨现金送到,承兑10650-10800元/吨,周均价环比跌2.4%。

4、ABS通用塑料

本周国内ABS市场偏弱整理。周初江浙多数ABS生产商公开报盘走稳,但部分厂家执行补贴等相对灵活的销售方式。中油部分销售公司节后价格陆续上调,低位推涨意图明显,其相应市场报盘亦有小幅跟涨。然而主流市场表现平平,除节后部分刚需小单跟进外,成交步伐相对迟缓。周内华东地区部分中高端国产料报盘补跌;广东区域下游需求依旧偏弱,商家倾向于走量为主。截至目前,国产料主流报盘至15200-16500元/吨,较上周下跌100-300元/吨,较去年同期价格涨67.93%。

本周国内ABS市场偏弱整理。周初江浙多数ABS生产商公开报盘走稳,但部分厂家执行补贴等相对灵活的销售方式。中油部分销售公司节后价格陆续上调,低位推涨意图明显,其相应市场报盘亦有小幅跟涨。然而主流市场表现平平,除节后部分刚需小单跟进外,成交步伐相对迟缓。周内华东地区部分中高端国产料报盘补跌;广东区域下游需求依旧偏弱,商家倾向于走量为主。截至目前,国产料主流报盘至15200-16500元/吨,较上周下跌100-300元/吨,较去年同期价格涨67.93%。5、PS塑料

本周PS市场走软为主,交投情况较弱。原料苯乙烯连跌以及塑料期货回落等影响,市场看空氛围不断增加。奇美挂牌价下调、赛科出厂价转挂牌等消息也在一定程度上释放利空信号。终端看多动少,备货积极性较低,市场走货速度慢,期间贸易商让利走货情况普遍。本周,普通透苯10600元/吨,较上周跌1.85%,较去年同期涨30.06%;改苯11900元/吨,较上周跌1.24%,较去年同期涨43.37%。

6、有色金属铜

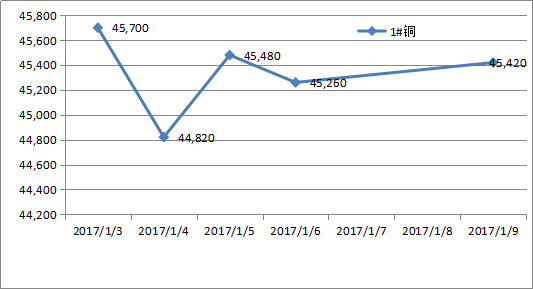

本周铜价波动较频繁,从元旦后的45700元/吨下探至44820元/吨后反弹,均价45336元/吨,较12月份均价46265元/吨,下降近1000元/吨,降幅2%。

铝

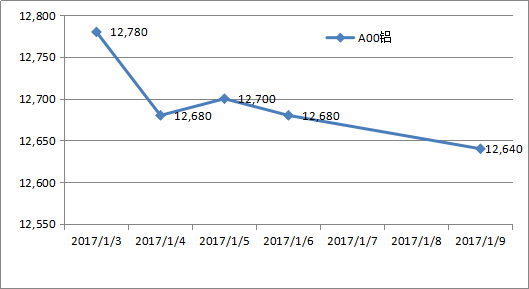

元旦后铝价持续下降,1月3日12780元/吨,至1月9日12640元/吨,单周下降270元/吨,单周降幅超过2%,本周均价12696元/吨较12月均价13330元/吨下降634元/吨,降幅近5%。

元旦后铝价持续下降,1月3日12780元/吨,至1月9日12640元/吨,单周下降270元/吨,单周降幅超过2%,本周均价12696元/吨较12月均价13330元/吨下降634元/吨,降幅近5%。关注公众号柠檬豆订阅家电原材料每周价格趋势分析