盘一盘《2019年元器件市场行情》开篇

2019年02月25日 16:27 发布者:电子信息121

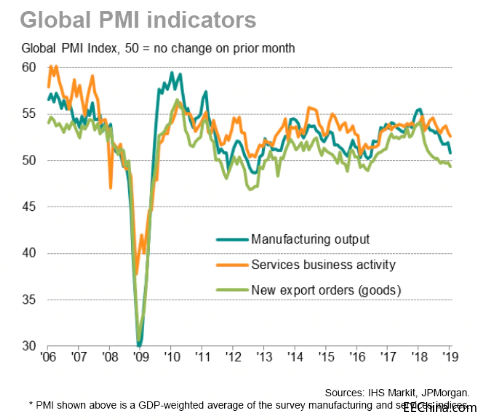

— —开年了,去把仓库里的元器件拿出来,都盘一盘吧。 不论今年是不是过去十年中最差的一年,2019已经在我们面前展开了。 本文将尽各方角度为大家展示2019年元器件市场的可能性,您依然可以通过文末暗号来下载完整版《富昌电子2019年Q1市场行情报告》,所有信息仅供大家参考,如有建议,欢迎给我们留言。 盘一盘:2019年会是一个好年头吗? 几乎所有机构都提示会有一个“Week Ahead”在等着我们。 宏观环境看来,中美贸易争端,关税,退欧,包括亚洲在内多地区经济萎缩。 全球PMI指数在2019年初创出28个月新低,制造业导致经济放缓,工厂产量增长放缓至31个月以来最低位。

(Source:IHS Markit编制的摩根大通全球采购经理人指数) 经济放缓扩大,不确定性飙升。 半导体及细分市场看来,多家分析机构已将2019年全球半导体的增速定在了个位数: · ICinsight:预计全球半导体出货量增长7%· WSTS:全球半导体销售额在2018年增长13.7%至468.8亿美元,但也预计2019年半导体整体市场增速将温和维持在2.6%。· Gartner: 预计2019年,整个半导体行业收入增速将从预期的7.2%降至2.8%。市场降温的主因还是预计2019DRAM收入会下滑得很快。· 摩根士丹利甚至将2019年半导体行业整体销售额预计调整到了下跌4.7%。

(Source:IHS Markit编制的摩根大通全球采购经理人指数) 经济放缓扩大,不确定性飙升。 半导体及细分市场看来,多家分析机构已将2019年全球半导体的增速定在了个位数: · ICinsight:预计全球半导体出货量增长7%· WSTS:全球半导体销售额在2018年增长13.7%至468.8亿美元,但也预计2019年半导体整体市场增速将温和维持在2.6%。· Gartner: 预计2019年,整个半导体行业收入增速将从预期的7.2%降至2.8%。市场降温的主因还是预计2019DRAM收入会下滑得很快。· 摩根士丹利甚至将2019年半导体行业整体销售额预计调整到了下跌4.7%。

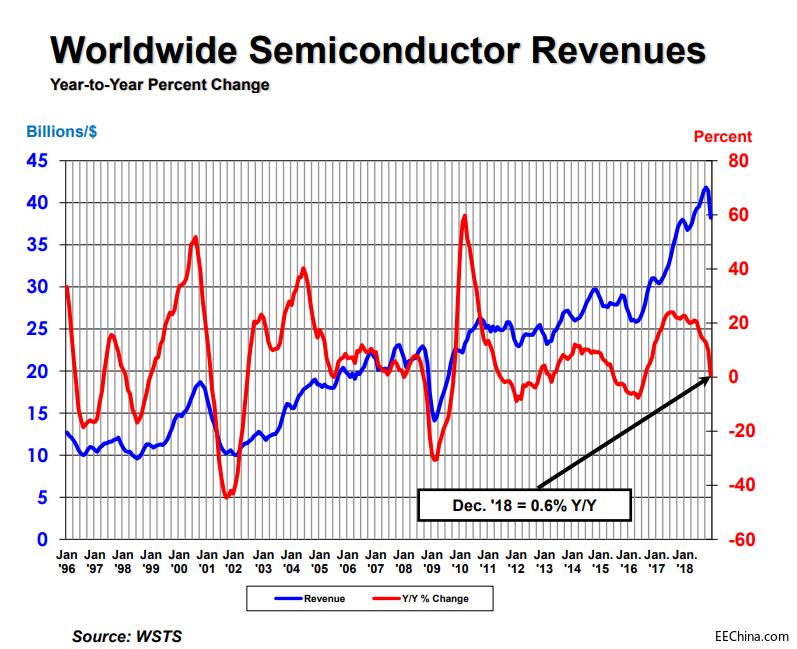

(Source:WSTS全球半导体收入,截止到2018.12月) 除了DRAM的因素外,摩根士丹利的分析师则认为,当下半导体行业存货和供应过剩,需求不足将导致2019年供需不平衡。实际产量从年初至今增加了22%,而市场消化量则为15%,需求端该如何消化这7%的过剩产能将是个很大的挑战。 全球智能手机产量预计将在1Q19同比下降10%,至3.07亿部。(Source:trendforce) 2018年,全球汽车市场也在5年来首次呈现衰退。(Source: 拓璞研究) 需求端的减弱正是由于智能手机、汽车和工业行业的垂直需求放缓以及整个供应链的库存调整导致。 另据媒体报道,包括联华电子(UMC),中芯国际(SMIC),华虹半导体和力晶科技在内的几家主要的中国和台湾合约芯片制造商也已下调报价,以吸引更多订单填补需求空缺。 盘一盘:元器件市场的交期、价格走势将会如何?

(Source:WSTS全球半导体收入,截止到2018.12月) 除了DRAM的因素外,摩根士丹利的分析师则认为,当下半导体行业存货和供应过剩,需求不足将导致2019年供需不平衡。实际产量从年初至今增加了22%,而市场消化量则为15%,需求端该如何消化这7%的过剩产能将是个很大的挑战。 全球智能手机产量预计将在1Q19同比下降10%,至3.07亿部。(Source:trendforce) 2018年,全球汽车市场也在5年来首次呈现衰退。(Source: 拓璞研究) 需求端的减弱正是由于智能手机、汽车和工业行业的垂直需求放缓以及整个供应链的库存调整导致。 另据媒体报道,包括联华电子(UMC),中芯国际(SMIC),华虹半导体和力晶科技在内的几家主要的中国和台湾合约芯片制造商也已下调报价,以吸引更多订单填补需求空缺。 盘一盘:元器件市场的交期、价格走势将会如何?让我们从大环境回到具体的元器件交易市场。来看看供需不平衡的大环境下,各类元器件交期的综合表现。 首先是被动元器件:

根据ecia统计的元器件交期信息显示,在2018年第四季度,被动元器件的平均交期都已呈现“平稳”走势。

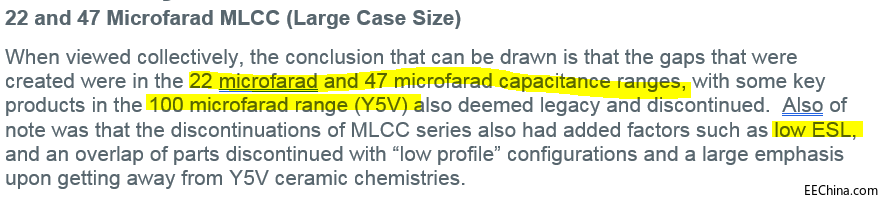

但MLCC在2019年的交期及价格表现依然存疑。 大家都知道,多层陶瓷片式电容器(MLCC)自2017年中期以来一直处于供不应求的状态,其中一个重要原因是Murata和TDK从2016年到2018年,停产或产能转移MLCC生产所造成的短缺。 据市场分析机构PaumanokPublications, Inc.分析并认为: Murata和TDK并不是唯一限制或停止生产MLCC的供应商,包括三星,太阳诱电和华新等厂商也已从大尺寸MLCC生产中退出,或者将在2019年整合为汽车行业的生产。 在整理2016年至2019年宣布从TDK,Murata,Taiyo Yuden和Walsin停止生产MLCC的每一份新闻稿,停产时间表,最后订单日期和最终生产日期之后,Paumanok认为延长MLCC的交付周期依然可能将持续到2020年。 其中,停产影响的重点产品包括:

但MLCC在2019年的交期及价格表现依然存疑。 大家都知道,多层陶瓷片式电容器(MLCC)自2017年中期以来一直处于供不应求的状态,其中一个重要原因是Murata和TDK从2016年到2018年,停产或产能转移MLCC生产所造成的短缺。 据市场分析机构PaumanokPublications, Inc.分析并认为: Murata和TDK并不是唯一限制或停止生产MLCC的供应商,包括三星,太阳诱电和华新等厂商也已从大尺寸MLCC生产中退出,或者将在2019年整合为汽车行业的生产。 在整理2016年至2019年宣布从TDK,Murata,Taiyo Yuden和Walsin停止生产MLCC的每一份新闻稿,停产时间表,最后订单日期和最终生产日期之后,Paumanok认为延长MLCC的交付周期依然可能将持续到2020年。 其中,停产影响的重点产品包括: 22和47 微法 MLCC(大尺寸)

(Source:Paumanok Publications, Inc.)

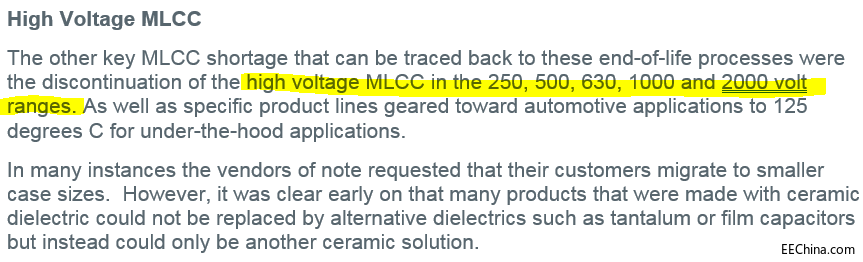

(Source:Paumanok Publications, Inc.) 高压MLCC

(Source:Paumanok Publications, Inc.) 另据《富昌电子2019年Q1市场行情报告》显示,低于1uf的MLCC产品货期趋势普遍缩短,目前价格稳定。高于1uf 的产品价格与货期基本稳定。

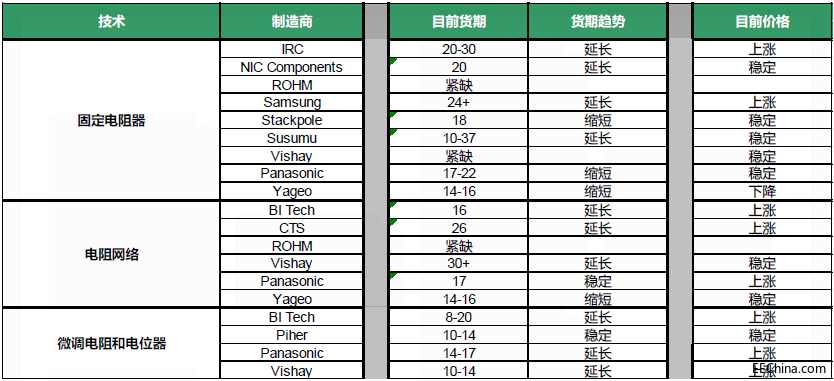

(Source:Paumanok Publications, Inc.) 另据《富昌电子2019年Q1市场行情报告》显示,低于1uf的MLCC产品货期趋势普遍缩短,目前价格稳定。高于1uf 的产品价格与货期基本稳定。 (Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 电阻器交期依然较长。 电阻器在2018年也延续被动元件供不应求的局面,交期延长。 但Paumanok的报道分析认为这其中有另一种意义上的缺货。例如从2017年4月开始,伴随着整体市场需求的波动,片式电阻器的需求也表现出显著的波动性。 Paumanok认为厚膜电阻缺货的主要原因是由于同期MLCC的短缺,买家通过购买同一供应商的厚膜电阻产品,来希望获得更多MLCC套餐的优惠。这增加了原本厚膜电阻器生产的压力,也增加了供应链库存。 厚膜电阻产品在需求上涨的情况下原材料价格也出现飞速上扬,导致最终电阻产品价格的快速上涨。作为其相关品,薄膜电阻的交期也达到新高。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 电阻器交期依然较长。 电阻器在2018年也延续被动元件供不应求的局面,交期延长。 但Paumanok的报道分析认为这其中有另一种意义上的缺货。例如从2017年4月开始,伴随着整体市场需求的波动,片式电阻器的需求也表现出显著的波动性。 Paumanok认为厚膜电阻缺货的主要原因是由于同期MLCC的短缺,买家通过购买同一供应商的厚膜电阻产品,来希望获得更多MLCC套餐的优惠。这增加了原本厚膜电阻器生产的压力,也增加了供应链库存。 厚膜电阻产品在需求上涨的情况下原材料价格也出现飞速上扬,导致最终电阻产品价格的快速上涨。作为其相关品,薄膜电阻的交期也达到新高。 另据《富昌电子2019年Q1市场行情报告》,来自Panasonic和Yageo的电阻器产品交期在1季度有缩短趋势,价格也有少部分下调。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 半导体器件:“管子”交期长、存储器件跌

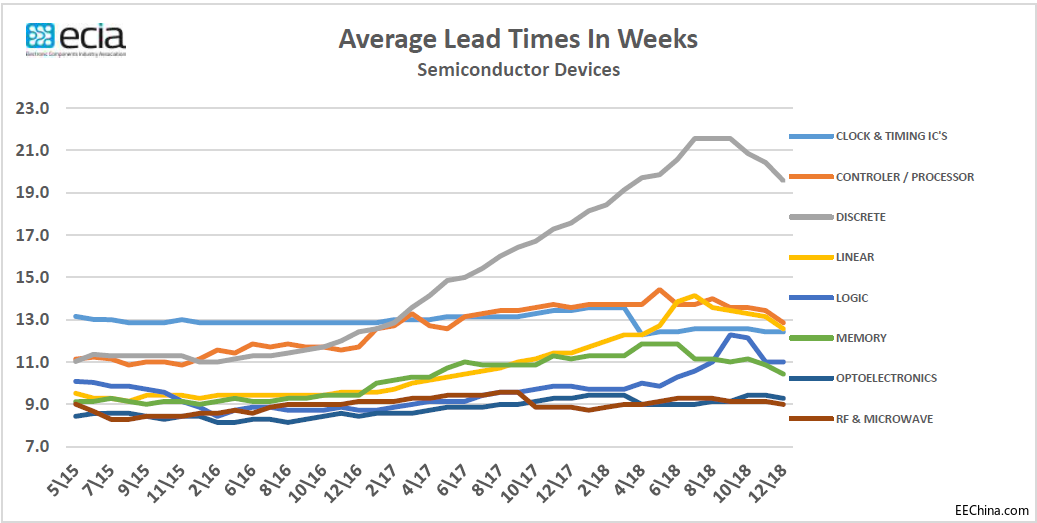

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 半导体器件:“管子”交期长、存储器件跌根据ecia统计的元器件交期信息,在2018年第四季度,半导体器件的平均交期基本呈现“拐头向下”走势。

其中分立器件的平均交期周数已从最高的超过21周,下降到接近19周。

其中分立器件的平均交期周数已从最高的超过21周,下降到接近19周。 但据《富昌电子2019年Q1市场行情报告》,Mosfet、IGBT的产品交期依然普遍在30周以上,且价格有所上调。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 其他“管子”产品的交期延长趋势依旧。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 其他“管子”产品的交期延长趋势依旧。  (Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 存储器类部分产品价格继续下调,货期稳定。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE-China‘下载免费完整版报告) 存储器类部分产品价格继续下调,货期稳定。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 高速增长的连接器市场将在2019年放缓脚步 2018年是全球连接器市场连续第二年实现两位数增长,增速达到了11.2%(Source:Bishop&Associates),但全球范围内的汽车增速放缓、中美贸易关税、脱欧等宏观环境问题却无疑对“连接器能否在2019年持续高增长”打上了一个问号。 在2018年,某些电子元件和无源元件的短缺也影响了连接器市场。有些组件的交付周期延长了20周,迫使PCB制造商延迟订购连接器和其他部件,因为他们无法在没有无源器件的情况下生产/完成电路板。 据Bishop&Associates分析认为,连接器市场在2018年第四季度走软,预订放缓,加上汽车行业整体市场增速的放缓,虽没有理由过多悲观,依然预测连接器市场将在2019年结束两位数增长,比2018年增长+ 6.5%。 价格方面,虽然原油价格在2018年直至第三季度持续上涨,部分原材料价格,包括铜,钯金,钢铁和塑料,也在2018年有所上涨,但据《富昌电子2019年Q1市场行情报告》显示,目前多数连接器制造商依然更愿意维持价格稳定的趋势。

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 高速增长的连接器市场将在2019年放缓脚步 2018年是全球连接器市场连续第二年实现两位数增长,增速达到了11.2%(Source:Bishop&Associates),但全球范围内的汽车增速放缓、中美贸易关税、脱欧等宏观环境问题却无疑对“连接器能否在2019年持续高增长”打上了一个问号。 在2018年,某些电子元件和无源元件的短缺也影响了连接器市场。有些组件的交付周期延长了20周,迫使PCB制造商延迟订购连接器和其他部件,因为他们无法在没有无源器件的情况下生产/完成电路板。 据Bishop&Associates分析认为,连接器市场在2018年第四季度走软,预订放缓,加上汽车行业整体市场增速的放缓,虽没有理由过多悲观,依然预测连接器市场将在2019年结束两位数增长,比2018年增长+ 6.5%。 价格方面,虽然原油价格在2018年直至第三季度持续上涨,部分原材料价格,包括铜,钯金,钢铁和塑料,也在2018年有所上涨,但据《富昌电子2019年Q1市场行情报告》显示,目前多数连接器制造商依然更愿意维持价格稳定的趋势。  (Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 当然,国际贸易关系,如关税政策,也可能会对整个供应链的价格产品重要影响。 交期方面,连接器产品整体表现稳定。平均交期普遍在6-14周。

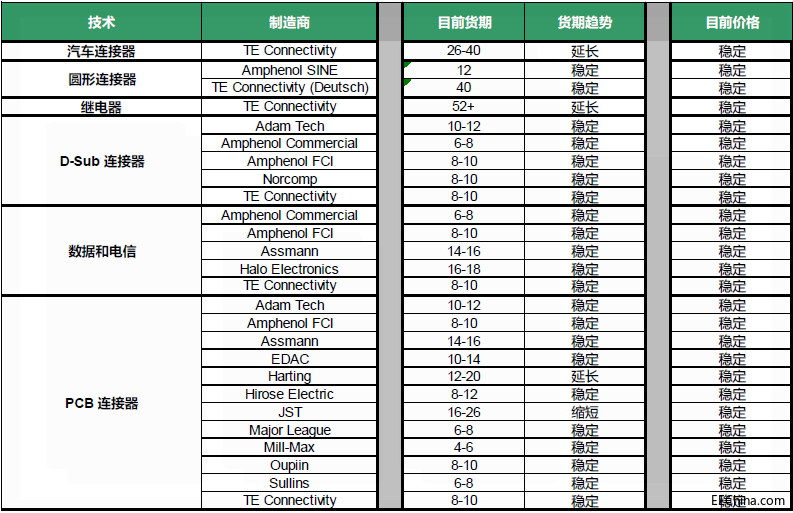

(Source:《富昌电子2019年Q1市场行情报告》部分内容截图,您可在富昌电子微信公众号’FE_China‘下载免费完整版报告) 当然,国际贸易关系,如关税政策,也可能会对整个供应链的价格产品重要影响。 交期方面,连接器产品整体表现稳定。平均交期普遍在6-14周。

重要声明: 《富昌电子市场行情报告》来自多个信息源,信息仅供参考。请勿随意更改我们的信息,如您需要引用报告中的信息,请务必联系我们,谢谢!