亚洲取代欧洲,成为未来五年光伏市场增长的主要动力

2013年05月17日 09:51 发布者:eechina

作者:Ash Sharma2012年欧洲太阳能发电容量首次下降,亚洲今年马上就将成为全球最大的太阳能安装市场。据IHS公司的报告,在中国带动下,亚洲将成为推动光伏(PV)市场增长的主力,2012-2017年该地区的需求将增长近两倍。

2012年亚洲PV安装容量增长65%至9.2GW,增幅几乎是上一年31.4GW安装容量的三分之一。在欧洲、中东与非洲(EMEA)地区的安装容量2012年首次下降至18.0GW,低于2011年的19.3GW。IHS公司预测,今年EMEA地区的安装容量将进一步萎缩至13.9GW,2014年有望恢复增长。

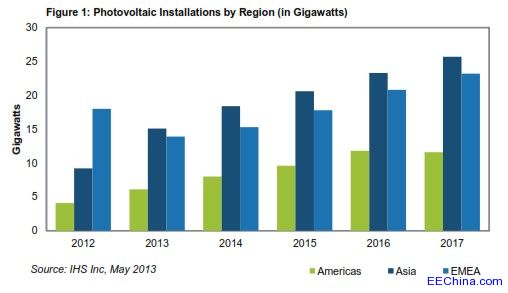

2013年,亚洲将首次成为新安装PV容量最大的地区,预计安装容量达15.1GW,随后四年将保持惊人增长,到2017年达到25.7GW,如图1所示。

图1:各地区光伏安装情况 (单位是GW)

今年中国将成为太阳能安装容量最大的国家,其后是日本。

中日两国的需求都将受到本国政府刺激政策的推动。例如,中国通过支持在国内大规模安装太阳能,试图支撑其陷入困境的PV制造业。

在关闭福岛核电站之后,日本面临严重的能源短缺。因此,日本现在实行全球最有吸引力的上网电价补贴(FIT)政策。

其它亚洲国家也在为促进整个地区的光伏安装增长做出贡献,印度政府出台的新政策正在带来大量需求。由于光伏成本下降,泰国、马来西亚和印尼等其它较小的市场,也在明显增长。

欧洲下降

2012年欧洲的新增光伏安装容量首次下降,比2011年减少7%。这主要是受意大利市场下滑的影响,2011年该国是全球第二大光伏市场。由于意大利能源法案Conto Energia V的FIT激励计划实际上限制了安装活动,所以该国一国的全年安装容量就减少了2.8GW。该法案也将导致今年再度下滑。

虽然德国、英国、希腊和丹麦等欧洲市场继续增长,但无法抵消意大利,以及比利时、西班牙和法国等国下降的影响。EMEA在2011年占全球安装容量的70%,2017年该份额将降到38%。

IHS公司预测,2013年意大利的情况将令人失望,预计该国安装容量下降51%左右,从2012年的3.8GW下降至1.9GW。

欧亚逆变器需求一冷一热

IHS公司预测,2013年欧洲PV逆变器出货量预计下降近30%,德国、意大利、东欧和希腊等四大市场将受到打击。其中的主要原因是,这些市场削减、修改或取消了激励政策。

今年欧洲太阳能市场的发展,将高度依赖于欧洲与中国之间的贸易争端结局。实际上,强制登记中国进口模组已经影响到需求,因为这种做法限制了低价中国模组的供应,并在某些情况下导致价格上涨。

而在亚洲市场,逆变器需求则非常旺盛,预计2013年强劲增长。IHS公司认为,今年亚洲将占逆变器出货量的44%。

按逆变器出货量排名,中国和日本将是2013年最大市场。日本市场对于非常诱人的FIT反响强劲。IHS公司最近提高了对2013和2014年日本市场的预测,分别把每年的安装容量都提高了1GW以上。

Ash Sharma是IHS公司光伏资深总监及首席分析师。进一步了解该主题,请参阅IHS公司的报告: “PV Inverter 2012 Revenues Grow Despite ASP Declines.” 关于该报告的更多信息,请访问: http://goo.gl/fJ1HT