专题报告:日本震后一年

2012年03月15日 11:18 发布者:eechina

震后一年,日本面临芯片产业老化的挑战 灾难显示日本急需振兴半导体产业

作者:Len Jelinek

一年以前,日本半导体产业受到地震与海啸的严重破坏。但对于日本芯片产业来说,真正的灾难几年前就发生了,当时日本失去了在全球半导体制造领域的领先地位。地震对全球半导体产业的影响有限,更加凸显日本在全球芯片产业中的地位式微,该国急需重振其半导体产业。

在全球主要半导体制造地区中,日本的先进300毫米晶圆厂数量最少,而成熟的6英寸晶圆厂最多。日本企业一直抗拒关闭成熟工厂的产业趋势,而是或者外包制造业务,或者把现有工厂改造为当前最先进的工厂。日本曾经是全球最先进的半导体生产国之一,但如今相对于其它地区已经衰落。

什么灾难?

在地震之后,人们立即担心半导体供应链可能停摆。有人预测元件将严重短缺,复苏最长可能需要一年。

然而,从许多方面来看,产业目前已经恢复正常。在受损的制造设施中,只有飞思卡尔半导体经营的一家设施在受灾后永久关闭。

飞思卡尔先前就宣布打算在2012年底关闭这家在日本仙台的工厂,而地震只是加快了关厂步伐而已。这家工厂属于较旧的6英寸工厂,最初用于生产模拟产品。

现在显而易见,地震与海啸对于全球半导体市场的冲击比一些人的悲观预测要轻得多。

为什么部分专家的最初预测如此离谱?

对于日本半导体企业而言,不幸的是,这场灾难暴露了大家早就了解但没有公开承认的问题:日本丧失了在半导体元件生产领域中的领先地位。这个早就该正视的问题――振兴日本半导体产业,终于浮出水面。

成熟的日本

2月份提出的一个方案建议,日本半导体巨头瑞萨、富士通和Panasonic把各自的制造业务合并在一处。

该方案把设计与制造分成两个单独的企业。另外,方案要求大量注资,以重振这家制造公司。

令人悲哀的是,该方案实际上是一个伪装得很好的大幅削减半导体芯片制造业务的路线图。

该方案真的能给日本晶圆制造业带来复兴吗?IHS公司认为极不可能。

随着主要芯片厂商转向28纳米以下的制程,日本面临的窘境是,目前日本没有一家公司有能力使用如此先进的制程开展批量生产。历史证明,成功需要积累经验。没有强大的技术平台供日本企业积累经验和向前发展,日本向28纳米以下制程过渡的可能性非常渺茫。

半导体产业如何自我改造?日本的重点是否会转向设计?

只有时间才能给出答案,但随着时间一天天地过去,日本成功维持其成熟的制造引擎运转的可能性也日益下降。

进化论让MEMS产业在震后变得更加强大

地震过去一年后,供应链变得更加丰富和多元化

作者:Richard Dixon

进化论认为适者生存,这有时是一个残酷的自然选择过程,幸存的都是比较强壮和适应能力较强的生物体。对于MEMS市场来说,日本地震就相当于一个进化论事件,灾后供应链变得更加丰富、更加多样化,也更适应成长。

日本的多数MEMS业务,基本上未受到这次灾害的破坏。在去年3月11日发生地震的时候,日本MEMS业务占全球MEMS传感器市场营业收入的33%左右。

日本东北地区有五家与MEMS有关的工厂受到直接影响,它们是:飞思卡尔半导体在仙台的加速计工厂;佳能在福岛的MEMS打印头工厂;德州仪器在美浦的DLP晶圆厂;精工爱普生在酒田的打印头、陀螺仪和麦克风工厂;Micronics Japan Corp.的MEMS晶圆测试设施。

这些供应商服务于汽车产业和消费电子市场。

一年后的麦克风

在地震之前,这种关键MEMS器件的供应严重依赖日本的少数几家企业。

其中一个例子是Knowles Acoustics,它是微型麦克风与喇叭生产商。

多年来Knowles一直在MEMS麦克风市场处于领先地位,但其产品所使用的MEMS器件只来自一家供应商。这是很危险的,而且它只依赖日本的一家工厂。去年Knowles包括MEMS在内的手机麦克风出货量锐减了41%。它的代工伙伴是Sony Kyushu,后者负责为其生产MEMS麦克风晶圆。

幸运的是,该工厂位于日本南部的九州岛,远离去年大地震的震中。当时,其它MEMS厂商都没有能力提供数量非常巨大的MEMS麦克风。

据IHS iSuppli公司的信息,鉴于这场危机的影响,Knowles正在考虑分散其MEMS制造基地,并额外增加一个供应渠道。在具备两个供应来源的情况下,更多的手机OEM厂商将愿意在自己的产品中采用Knowles的技术。

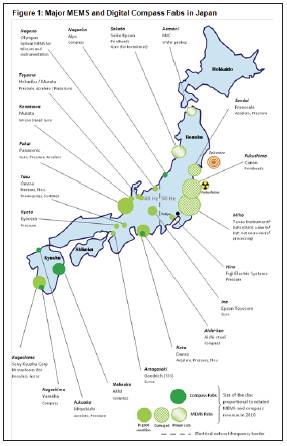

日本制造:生产全球97%的数字罗盘

在地震发生前后,位于日本的企业生产的电子罗盘占全球的97%。目前这种器件正在迅速用于手机和平板电脑之中。

图1所示为日本主要MEMS与数字罗盘工厂的所在地。

2011年这种器件的出货额远高于4亿美元,多数来自四家日本企业:AKM,Yamaha,爱知制钢和ALPS。如果上述任何一家公司的工厂设在了日本东北部的重灾区,不可能实现上述那么高的产值。

四家工厂中有三家位于日本最南部的九州岛,包括AKM。AKM是最大的电子罗盘供应商,去年占有70%的市场份额。AKM的总体策略是通过使用多家供应商来降低风险。

日本汽车工业遭受双重打击

日本企业占全球汽车MEMS传感器市场的很大份额,2011年约占24%。该领域的最大供应商是Denso和Panasonic。

Denso生产安全气囊加速计和用于引擎管理的压力传感器。Panasonic生产用于汽车稳定与GPS导航的陀螺仪。

较小的厂商包括村田制作所,提供用于GPS导航系统的陀螺仪;京瓷,生产轮胎压力传感器;三菱电机,销售安全气囊加速计。其它小型厂商包括:富士电机,提供歧管压力传感器;Nicera,生产热电元件,用于探测内部温度。

丰田、本田和日产汽车的损害控制做得相当出色,找到了新的货源,并降低了地震及断电等相关事件导致的生产中断。不幸的是,日本汽车OEM厂商也受到了2011年泰国洪灾的冲击。

这些日本车厂供应商经过过一段困难时期。Denso是本田与丰田加速计及压力传感器的主要供应商,2011年第二季度亏损8.5亿美元,但它设法在第三季度彻底扭亏。Mic-ronas也受到牵连,它向Denso独家供应霍尔传感器。

传感器供应链发生短缺的具体例子包括热线流量传感器。虽然它不是MEMS器件,但这种产品在日本危机期间,要依靠远在德国的欧宝的工厂,即生产Corsa汽车的欧宝。生产这种产品的日本厂商是日立。

凭借存储密集型产品的支持,NAND产业经受住了日本地震的打击

东芝受到的影响最为严重,但主要是在2011年第二季度

作者:Dee Nguyen

日本灾害造成巨大的人员伤亡,一年后,继续给日本民众与经济留下难以磨灭的印迹。但是,在制造业方面存在一线希望,即灾害对于NAND闪存产业的影响不大而且只是暂时影响。这是日本的主要产业之一。据IHS公司的资料与分析,在日本发生灾害一年后,由于平板电脑、智能手机和固态硬盘(SSD)等需要大量存储的应用需求上升,NAND产业继续增长。

受日本灾害影响最大的NAND闪存供应商是东芝。它的两家NAND芯片厂Fab 3和Fab 4占全球NAND产能的35%,位于距离震中500英里的四日市。在地震之后,这两家工厂都立即短期停产,立刻对现货市场的NAND价格产生影响,导致价格上涨了10-15%。

但是,随着可得到的信息增多,人们了解到地震对上述四日工厂的直接影响有限,于是NAND平均销售价格(ASP)随后企稳。东芝报告称没有人员伤亡,地震对当地的公共设施、建筑和电力也没有造成什么破坏。地震一周后,其四日工厂正常运行。

日本政府优先供电以维持工厂运行,减轻停电的影响并最大限度降低工厂闲置的成本,这对东芝的帮助极大。

更大的问题

芯片制造商面临的更大问题来自半导体供应链受到的中短期影响,这使得厂商更难以为其生产线购买到原材料。东芝的两家300毫米晶圆供应商Shin-Etsu和Sumco位于地震灾区,设备与厂房均遭到破坏。

但一个月之后,受到影响的公司就向全面恢复前进。到去年4月的第二周,Sumco宣布已重新开始大批量生产,并提高了位于其它地点的工厂的产量。同时,受影响最重的Shin-Etsu也宣布准备在4月中下旬重启生产。因此,到5月末的时候,300毫米晶圆的供应就升到了受灾前的水平,晶圆厂商和芯片供应商的库存也足够在停产一个月的情况下维持产业运转。

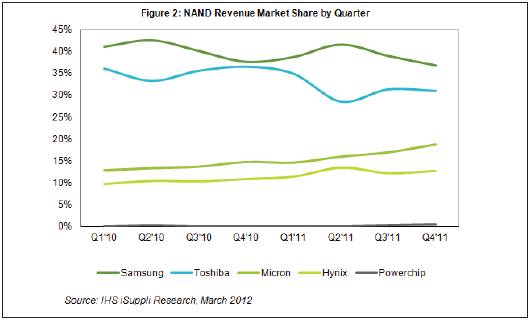

由于地震发生在3月份,对东芝财报的影响主要体现在第二季度。该公司第二季度市场份额下降了6.2%,而其竞争对手三星、美光和海力士的市场份额则相应上升。但是,到了第三季度,东芝的市场份额上升2.8%,而且该公司称灾害对其的残余影响微不足道,如图2所示。

2011年7月,东芝在四日市的同一地址建成了新厂Fab 5。吸取这次地震的教训,新厂号称采用了先进的减震方法,以及电力补偿技术,以防止电力中断。

地震的影响是暂时的

日本灾害对于NAND产业的总体影响是短暂的,而且几个因素降低了地震对NAND生产的冲击。其中一个因素是,尽管东芝占全球NAND产能的35%,但其四日工厂距离震中足够远,因此未受到严重破坏。另外,供应链中有足够多的晶圆,使得东芝可以在晶圆供应商恢复生产期间维持工厂运转。

在材料方面,晶圆供应商在一个月后就快速恢复了生产,并提高了其它地点的产量,使其主要客户面临的供应短缺问题降低最小。中期来看,这场灾害实际上导致NAND市场更加接近供需平衡,帮助该产业的营业收入在2011年第三季度环比增长10.0%,而2010年第三季度是环比增长9.1%。

日本地震之后,LCD面板显露韧性

灾害的总体影响不大

作者:Sweta Dash

尽管液晶显示器(LCD)面板与元件供应商的生产设施受到了2011年2月日本地震的影响,但这场灾害过去一年之后,可以明显看出其总体影响很小。这是因为日本在这些市场中的份额有限,而且恰好库存充足。

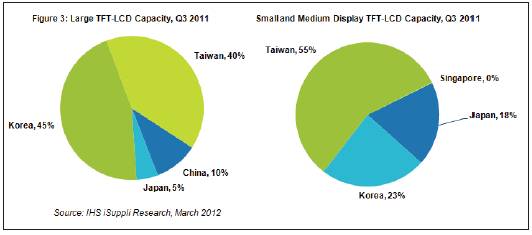

据IHS iSuppli公司的显示材料与系统服务,只有5%的大尺寸LCD面板产能和18%的中小LCD面板产能位于日本。

图3所示为日本大尺寸及中小尺寸LCD面板产能在全球所占的份额。

库存救急

工厂受到地震影响的面板供应商只有Panasonic、日立和NEC三家,因其距离震中较近。夏普的第八代和第10代工厂根本没受到影响。

同时,尽管LCD元件供应受到影响,但面板厂商已经拥有四到八周的库存,帮助其度过了供应短缺。在地震以前,渠道中的面板与电视库存已经增加,这也帮助降低了供应中断的潜在负面影响。

受地震影响较轻的那些工厂,到3月底和4月就恢复了生产。受影响较大的其它工厂则在5月或6月恢复生产。有些工厂受到电力短缺或者轮流停电的影响,但到夏季的时候,由于需求方面的调整,日本就很少发生轮流停电或断电现象了。

我们是那10%

另一个减轻地震影响的因素是日本占全球LCD电视产量的比例不到10%。

Panasonic、索尼、夏普和东芝都在日本拥有电视厂,其中Panasonic的多数液晶电视产品从日本采购,而索尼在日本的采购比例则很小。

在地震之前,日本品牌生产商就已经在中国、马来西亚、巴西、波兰和墨西哥等日本以外的地方建立了工厂。这些工厂用于满足这些市场的需求,或者充当外包ODM厂商。

因此,日本地震只对电视生产造成了很小的影响。多数日本电视装配厂未受到地震影响,尽管有些受到了停电的影响。其中包括生产中小电视的夏普矢板市工厂,或者东芝的崎玉工厂。地震以后,东芝、索尼和夏普等日本电视品牌决定把更多的电视生产业务外包给ODM厂商。

部件供应比较令人担忧

在液晶部件方面,最大的担忧缘于各向异性导电薄膜(ACF)和氧化铟锡(ITO)材料,日本供应商在这些领域占主导地位。

例如,日立与索尼化学控制了80%的ACF材料供应。幸运的是,这些供应商能够在3月前重启生产。

就ITO材料而言,JX Nippon、Mitsui和Tosoh合计占该市场的80%。JX Nippon的工厂受到了地震的影响,但在4月前恢复了部分生产,并在6月前全面恢复生产。对于拥有四到八周部件库存的供应商来说,几乎没有感觉到什么影响。对于许多部件来说,其它供应商也提高了自己的产量,帮助降低了这次灾害的冲击。

BT树脂、硬盘和电池等其它部件短缺,影响笔记本电脑、平板电脑等其它消费电子产品的生产,也给面板需求造成不利影响。在BT树脂领域,三菱瓦斯化学株式会社占有50%的份额,而日立化成公司占有40%的份额。震后一个月,三菱瓦斯化学株式会社的生产到4月份恢复25%。

日立化成公司2011年3月17日恢复生产,但停电问题持续了一段时间,直到2011年下半年才全面恢复生产。台湾、韩国和中国大陆的其它厂商加紧开发BT树脂材料,以降低供应短缺的影响。

受影响的厂商及整个供应链所具有的韧性,帮助减轻了这次灾害的影响,否则会对供应链造成严重冲击。面板与整机层面上的库存增加,也帮助降低了灾害的影响。但是,灾害仍然给LCD供应链造成了一些永久影响,面板供应商把工厂生产转向其它应用,品牌厂商外包更多的电视生产业务。

日本与消费市场――震后一年

虽然令人担忧,但受到的直接冲击很少

作者:Jordan Selburn

几十年来,日本一直被视为全球消费电子(CE)市场中的领先者,是公认的创新者、制造者和引领趋势的消费者。虽然其它国家和地区也想获得如此令人尊敬的地位,但日本继续被看作所有消费电子领域中的重要角色。

日本2010年3月发生的强烈地震,差一点改变一切。人员伤亡和财产损失有案可查,虽然对于消费市场的影响相对而言并不大,但这场灾难的严重程度与发生时间对于消费市场的影响仍然令人担忧。

然而,它对消费电子设备生产的直接影响实际上相当小,只要观察一下生产电视、游戏机和蓝光驱动器等产品的工厂,就可以得出上述结论,这是因为电子产品生产业务继续向中国等低成本地区迁移。受到直接影响的消费系统制造业务很少,除了部分高端数码相机工厂,多数产成品工厂逃过一劫。

真正令人担忧的是供应链的更上游环节,而且地震当时造成了极大的不确定性,因其不仅事关生产部件或生产原材料的工厂,而且影响到了给硅晶圆、锂电池和蓝光拾取器件生产厂供电的电网。

但是,最终先前的过多库存足够帮助产品及其部件的生产度过了灾后重建阶段,而总体消费电子产业的产能几乎未受到影响。

他们是否继续购买?

然而,这场灾难对于日本人消费情况的冲击还是令人担忧,灾后日本百姓自然会把焦点转向恢复与重建工作,而是购买消费品。这种变化有些在日本消费者信心指数上得到了反映,2011年4月该指数从2月时的40.6降到33.4。但是,尽管发生了天灾以及全球金融危机,日本消费者信心到2011年末得到完全恢复。

实际上,地震对于日本消费者支出的影响情况,通过一些关键消费电子系统的销售情况就可以看出来。去年第二季度日本平板电视销量实际上升,比第一季度增长6.7%,达到540万台。虽然全年销量下降,但这很可能是因为全球经济形势不景气,因为是第四季度的出货量低于2010年同期。

2011年日本蓝光家庭数量几乎增长一倍,从900万个左右上升到1700万个以上,这同样是一个积极迹象。另一个指标与蓝光刻录机出货量有关,其出货量绝大多数在日本:这些设备的出货量2011年增长了40%。

显然,日本灾害对于消费电子支出的影响是短暂的。尽管去年接连受到泰国洪水等灾害的打击,但消费电子市场同样将克服这些困难,就像克服地震的冲击一样。